Наши предыдущие статьи про защиту прав потребителей оказались успешными, поэтому мы решили написать еще один на самую актуальную тему сегодняшнего дня в условиях финансового кризиса – получение КРЕДИТА. Мы расскажем про банковские уловки и хитрости.

Не осталось в Таджикистане такого жителя, которому хотя бы раз не приходилось брать кредит. Однако все больше населения, оказываются в числе должников, и все чаще банки отказывают в получении кредитов. Ожесточающаяся политика банков и микро финансовых организаций при выдаче кредитов и займов создала благодатную основу для деятельности массы мошенников, предлагающих получить заем или кредит.

Желание сделать бизнес еще более прибыльным и максимально без рисковым толкает кредитора на такие хитроумные финансовые изыски, которые по своей природе призваны опустошать кошельки доверчивых и невнимательных заемщиков. На какие уловки чаще всего идут банки, и как не попасться в их коварные сети — об этом наша статья.

1. Добровольно-принудительное страхование

Для ипотечного кредитования страхование жизни и трудоспособности заемщика является обязательным требованием. Но нередко банки, дабы снизить свои риски и хорошо заработать, навязывают клиенту страхование и в случае обычного потребительского кредитования.

Как быть? • В соответствии с действующими законами, банковские структуры обязаны предлагать кредитные программы, как с пунктом по обязательному страхованию, так и без него. Настаивайте на варианте без страхования.

2. Не до конца погашенный кредит

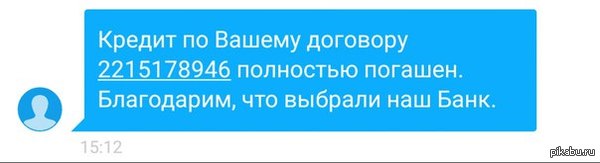

Причин, почему образуется задолженность может быть множество. Например, вы погасили кредит раньше того дня, когда была начислена комиссия за пользование кредитом. На начальном этапе это копейки, которые через время вырастут в приличную сумму. Причем, руководствуясь положением о 3-годичной исковой давности, недобросовестные банки напоминают вам о долге лишь спустя 1,5-2,5 года… чтобы успело накопиться побольше штрафных денег.

Как быть? • После закрытия кредита или карты позвоните в банк и убедитесь, что все точно закрыто.

Пример СМС сообщения

3. Овердрафт

Фактически, это возможность снять с карты больше средств, чем на ней имеется. Очень часто банк подключает эту опцию в довесок к предоставленным вам услугам и причем без вашего ведома. Предложение, конечно, заманчивое, если не обращать внимание на нещадно высокие проценты по тому самому «избытку», который вы сняли. Уйти же в минус очень легко — достаточно просто снять в банкомате с дебетовой карты сумму всего на 10 сомони больше лимита.

Как быт? • Спросите у менеджера в банке, есть ли на вашей карте овердрафт и как его отключить. • Подключайте услугу смс- или интернет-банкинга, чтобы быть в курсе остатка на счете. Только учтите, что данная опция тоже платная. • Остаток на счету, скорее всего, будет рассчитываться исходя из суммы ваших средств и кредитного лимита То есть, чтобы определить сумму, которой вы сможете пользоваться не боясь уйти в минус, придется отнимать от демонстрируемых вам данных размер овердрафтного лимита.

4. Обслуживание старой ненужной карты

Карта больше не нужна, и вы ее просто выкинули? Но для банка она все еще активна, а значит на нее начисляются различные комиссии, которые опять же накапливаются в приличные суммы…

Как быть? • Официально аннулируйте ненужную карту в банке. Менеджер должен будет прямо при вас ее разрезать.

5.Слишком выгодные предложения

В описании преимуществ сотрудничества банк, как правило, указывает наименьшие из теоретически возможных процентов и наивысшую (опять же чисто теоретически) кредитную сумму. При этом получить даже в десять раз меньшие деньги под проценты в разы большие — крайне сложно. Для этого придется предложить идеальную кредитную историю, выписку с работы с впечатляющими размерами зарплаты, заручиться поддержкой солидных поручителей и прочее. И даже всего этого априори будет недостаточно — просто потому, что банку не интересно работать с малой выгодой для себя.

Как быть? • Не верьте красивым буклетам, верьте цифрам. Внимательно читайте договор.

6. Комиссии при утрате карты

Многие банки нещадны в отношении клиентов, потерявших их кредитную карту. За ее блокировку и перевыпуск вам придется выплатить штраф, и иногда очень и очень немалый.

Как быть? • Уточните у менеджера, какова пеня в вашем банке за перевыпуск карты по ее утрате.

7. Беспроцентный кредит под большие проценты

Кредит, предлагаемый под «нулевой процент», кажется еще более замечательным и нужным. Однако интерес к нему может быстро пропасть, если клиент узнает, что проценты все же платить придется.

Как быть? • Не верьте нулевым кредитам — их не бывает, т.к смысл кредита в том, чтобы банк на нем заработал.

8. Запрет на досрочное погашение кредита

Согласно законодательству РТ, банки не имеют права ограничивать потребителя, берущего кредит на личные нужды, в желании возвратить средства ранее договорного срока. Но для этого клиент обязан уведомить банк о своем намерении, как минимум, за 30 дней. Зная об этом, банки стремятся подать ситуацию под другим углом и меняют формулировку «штраф» на что-то вроде «вознаграждение банка». Но перемена понятий сути дела не меняет, а потому заемщик имеет полное право обратиться за помощью в суд. Только не забудьте до этого времени сохранить все чеки и квитанции. Если же речь идет о предпринимателе, который планирует на деньги банка развивать свой бизнес, то здесь все подобные нюансы определяются договором.

Как быть? • При оформлении кредита спросите у менеджера банка, каковы условия досрочного погашения по вашему кредиту.

9. Реклама и ничего личного

Сегодня многие торговые центры предлагают взять товар в кредит, но без переплат. Суть подобных предложений состоит в том, что магазин дает клиенту скидку на товар, которая сводит на нет начисляемые впоследствии по займу банком-партнером проценты. То есть вы приобретаете товар фактически в рассрочку. Но не стоит забывать про всю ту же страховку. Плюс ассортимент продукции, которую можно приобрести на таких условиях, обычно ограничен.

Как быть? • Будьте внимательнее к предложениям банков, не берите потребительские кредиты в магазинах.

10. Изменение процентных ставок и условий кредитования

Если вы заключаете договор на получение кредита под фиксированную процентную ставку, то размеры процентов для вас должны будут оставаться неизменными на протяжении всего срока выплаты кредита. И если даже по договору подобное изменение возможно, то на помощь придет другой закон — «О защите прав потребителей». Он сводит на нет соглашения, которые прямо или косвенно нарушают права покупателя товаров или услуг.

Как быть? • Если не уверены в своих знаниях, сначала покажите договор кредитования юристу или экономисту, а уже после подписывайте его.

Хоть наше законодательство и тщательно борется со всяким проявлением правонарушений, мошенничество в банковской сфере остается все такой же острой проблемой, так как далеко не все обманутые клиенты сразу замечают подвох и не начинают с ним разбираться, так сказать «на месте», а по прошествии какого-то времени обман со стороны сотрудника банка доказать становится почти невозможным. Риск попасться на удочку чрезмерно «предприимчивого» работника кроется почти во всех сферах обслуживания банка, и на различных форумах в интернете рассказывается о множестве прецедентов, когда клиент был обманут. Почитайте и узнайте сами!

Что грозит за мошенничество в банковской сфере?

Наказание за банковское мошенничество зависит от того, какое было совершено правонарушение. Обычно это штраф, который должен выплатить виновный сотрудник или организация в целом. Так же можно добиться лишения банка лицензии, хоть это и весьма трудно. Привлечь к уголовной ответственности виновного практически невозможно.

Нет комментариев